Comment déclarer vos revenus 2019

François Sabarly

Kiné actualité n° 1562 - 26/03/2020

Le prélèvement à la source n'a pas supprimé l'obligation de déclarer vos revenus ! Vous devrez bientôt rédiger et envoyer à l'administration votre déclaration pour 2019, qui déterminera votre fiscalité pour de longs mois. Voici les nouveautés qui s'appliquent, cette année, à la déclaration de vos revenus personnels et de vos bénéfices professionnels. Dans un prochain dossier [1], nous détaillerons les principaux postes de l'imprimé 2035 de la déclaration contrôlée.

Sur le plan fiscal, 2020 sera une année particulière. Pour la première fois, vous allez déclarer des revenus sur lesquels vous êtes déjà imposé avec le prélèvement à la source mis en place depuis le 1er janvier 2019. En outre, il y aura une période de régularisation à l’automne 2020, qui se traduira par un remboursement d’impôt pour certains, et un complément à payer pour d’autres, au vu de votre déclaration des revenus de 2019. Enfin, cette déclaration des revenus de 2019 servira également à calculer le nouveau taux de prélèvement à la source qui vous sera applicable à compter de septembre 2020 et jusqu’à août 2021.

Plus que jamais, il importe donc de déclarer vos bénéfices professionnels et vos revenus personnels sans faire d’erreur, puisque votre prochaine déclaration de revenus vous engagera pour une longue période. Cette année, cet exercice est facilité par l’absence de nouveautés fiscales majeures pour l’imposition des bénéfices professionnels et des revenus personnels de 2019. En revanche, les imprimés nécessaires pour la déclaration de ces 2 types de revenus subissent de petits changements par rapport à l’an dernier.

Les nouveautés pour vos bénéfices

Les nouveautés pour vos bénéfices

L’impôt sur vos bénéfices professionnels devrait rester stable en 2020. En effet, la loi de finances pour 2020 n’a prévu aucune mesure importante modifiant la fiscalité des libéraux. En ce qui concerne les seuils et limites d’imposition, la limite du régime micro-BNC passe à 72 600 €, mais à compter de 2020 seulement. Par ailleurs, les plafonds de déduction de l’amortissement et des loyers des voitures de tourisme sont modifiés pour tenir compte de la nouvelle méthode européenne de détermination des émissions de dioxyde de carbone (CO2) des véhicules [2], mais ce relèvement ne concerne que les voitures immatriculées depuis le 1er mars 2020. Pour les véhicules relevant de l’ancien dispositif d’immatriculation, les plafonds de déductibilité des amortissements et des loyers des voitures de tourisme sont inchangés.

Toujours au chapitre des bénéfices professionnels, on peut noter toutefois 2 mesures d’actualisation pour 2019. Tout d’abord, les versements volontaires effectués depuis le 1er octobre dernier dans un nouveau plan d’épargne retraite individuel (PER) ou dans un plan d’épargne retraite collectif (Perco) sont désormais déductibles dans la même limite que celle déjà prévue pour les contrats de retraite supplémentaire loi Madelin. Mais attention : à la différence des primes versées sur un contrat Madelin, il est possible de renoncer à la déduction des primes versées sur un nouveau PER afin d’obtenir une fiscalité allégée à la sortie du plan.

À noter : la version 2020 du formulaire 2035-A-SD permet de ventiler vos charges sociales obligatoires (case BT) et celles versées à titre facultatif au titre de la retraite ou de la prévoyance (cases BU et nouvelle case BZ).

Par ailleurs, les masseurs-kinésithérapeutes qui, compte tenu de la distance entre leur domicile et leur lieu de travail, ne peuvent rentrer chez eux pour la pause déjeuner, peuvent déduire de leur bénéfice les frais de repas pris sur leur lieu de travail. Pour 2019, la limite de déduction de ces frais est fixée à 13,95 € par repas.

|

|

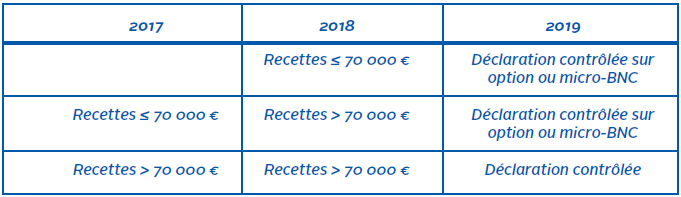

| Micro-BNC ou déclaration contrôlée ? |

Votre régime d’imposition pour 2019

Comme chaque année, les règles de déclaration et d’imposition des BNC font que vous devez souscrire une déclaration de bénéfices non commerciaux 2035-SD pour 2019 pour votre activité de kinésithérapeute libéral, sauf si vous relevez du micro-BNC. En effet, si vos recettes annuelles de 2018 ou 2017 n’ont pas excédé le seuil de 70 000 €, vous pouvez relever en 2019 du régime micro-BNC, mais vous avez toujours la possibilité d’opter pour le régime de la déclaration contrôlée en souscrivant une déclaration 2035-SD jusqu’à la date limite de dépôt de cette déclaration, soit en principe le 20 mai 2020. Inversement, le régime de la déclaration contrôlée s’applique obligatoirement pour vos revenus de 2019 si le montant des recettes de l’année 2018 et celui de l’année 2017 dépassent 70 000 €.

À noter : en effet, pour que le régime micro-BNC puisse s’appliquer au titre d’une année (N), le montant des recettes ne doit pas excéder le seuil de ce régime l’année civile précédente (N-1) ou la pénultième année (N-2). En revanche, si le seuil est dépassé successivement pendant 2 années (N-1 et N-2), c’est le régime de la déclaration contrôlée qui s’applique en année N, quel que soit le montant des recettes de l’année N.

Attention : le régime micro-BNC ne permet pas de bénéficier des avantages fiscaux réservés aux adhérents d’une association ou d’un organisme de gestion agréé. Par ailleurs, l’abattement forfaitaire pour frais professionnels est plafonné à 34 % des recettes. C’est pourquoi les kinésithérapeutes qui sont en dessous de la limite du régime micro-BNC ont souvent intérêt à opter pour la déclaration contrôlée en souscrivant un imprimé 2035-SD. Ce peut être le cas, par exemple, des collaborateurs libéraux, dont les redevances de collaboration représentent déjà souvent de 25 à 40 % de leurs dépenses déductibles.

Il faut savoir aussi que le régime micro-BNC est réservé aux praticiens individuels. Vous êtes donc obligatoirement soumis au régime de la déclaration contrôlée si vous exercez en société de fait ou d’exercice.

La déclaration des kinésithérapeutes salariésLes masseurs-kinésithérapeutes salariés du secteur public ou privé doivent déclarer leurs salaires de 2019 sur l’imprimé de déclaration générale des revenus n°2042, à souscrire en ligne entre le 19 mai et le 2 juin (selon les départements). La rémunération nette d’un kinésithérapeute salarié est imposée après déduction du forfait de 10 %, comme pour tous les salariés. Cette déduction couvre les dépenses professionnelles courantes liées à l’emploi, comme les frais de déplacements du domicile au lieu de travail, les frais de restauration sur le lieu de travail (dépenses supplémentaires par rapport au coût des repas pris au domicile) ou encore l’achat de documentation personnelle. Mais il est également possible de demander, sous certaines conditions, la déduction des frais réels si cette déduction est plus avantageuse. |

Les mesures nouvelles pour l’impôt sur le revenu

Pour l’imposition des revenus de 2019, le barème de l’impôt n’a pas subi de changement par rapport à l’année précédente. À revenus constants, le montant de l’impôt sera donc identique à celui de l’année dernière. Une baisse du barème fiscal pour les contribuables aux revenus modestes est bien prévue par la dernière loi de finances, mais elle ne s’appliquera que pour les revenus perçus à compter de 2020. Néanmoins, afin d’anticiper cette baisse, les prélèvements à la source (PAS) opérés à partir du 1er janvier 2020 sont modifiés, et de nouvelles règles s’appliquent cette année pour le calcul du taux de prélèvement à la source. En pratique, votre impôt sur le revenu retenu dans le calcul du taux de PAS est déterminé en 2020 :

- en appliquant un barème et une décote spécifiques, pour les acomptes et retenues effectués entre le 1er janvier 2020 et le 31 août 2020 ;

- en appliquant le barème de l’impôt sur le revenu 2020 et la décote tels qu’ils sont modifiés par la loi de finances pour 2020 pour les acomptes et retenues effectués entre le 1er septembre 2020 et le 31 août 2021.

Pour le reste, aucun changement notable ne s’applique aux revenus de 2019 pour l’impôt à payer en 2020. En effet, la plupart des changements apportés par la dernière loi de finances (transformation du crédit d’impôt pour la transition énergétique - CITE - en prime forfaitaire, notamment) ne concernent que les revenus perçus à compter de cette année.

Votre déclaration de bénéfices

Si vous êtes au régime micro-BNC, vous n’avez pas de déclaration professionnelle à souscrire : vous devez simplement remplir une déclaration n° 2042 C-PRO avec votre déclaration générale de revenus 2042 en indiquant vos recettes brutes de 2019. Votre bénéfice sera calculé directement par l’administration, après déduction d’un abattement forfaitaire pour frais de 34 % qui tient compte de toutes vos charges, et même de l’amortissement de votre actif. Aucune autre charge pour un montant réel ne peut être prise en compte. Vous pourrez télécharger une déclaration n°2042 C-PRO sur le site www.impots.gouv.fr dans les prochains jours.

Si vous êtes au régime de la déclaration contrôlée, il faut remplir le formulaire n°2035-SD de la déclaration contrôlée et ses annexes. Ces formulaires (2035-SD, 2035-AS-SD pour les sociétés, 2035-A-SD et 2035-B-SD pour la détermination du compte de résultat fiscal, 2035-E-SD pour le calcul de la valeur ajoutée des kinésithérapeutes dont les recettes excèdent 152 500 €, 2035-F-SD pour la composition du capital social des sociétés, ainsi que la notice explicative 2035-NOT-SD) peuvent d’ores-et-déjà être téléchargés sur votre espace professionnel du site www.impots.gouv.fr.

Par ailleurs, les SCM doivent souscrire et télétransmettre une déclaration n°2036-SD pour la déclaration des résultats de 2019 (ces résultats sont déterminés selon le régime de la déclaration contrôlée, quel que soit le montant des recettes de la société). Bien entendu, si vous êtes associé d’une SCM et soumis au régime de la déclaration contrôlée, vous devez indiquer, sur votre déclaration 2035-SD, la fraction du résultat social qui vous revient et, selon qu’il s’agit d’un bénéfice ou d’un déficit, ajouter cette fraction à votre propre résultat fiscal ou l’en retrancher.

La date limite de souscription de la déclaration 2035-SD des bénéfices 2019 est fixée au 20 mai 2020 pour les kinésithérapeutes individuels et pour les sociétés de personnes. En cas de cessation d’activité, toutefois, la déclaration de bénéfices doit être déposée dans les 60 jours de cette cessation. La déclaration doit obligatoirement être envoyée à l’administration par voie électronique, soit en mode EDI (échange de données informatisé) par l’intermédiaire d’un prestataire (expert-comptable ou organisme de gestion agréé notamment), soit en mode EFI (échange de formulaires informatisé) en télétransmettant vous-même votre déclaration sur internet via votre espace professionnel sur le site www.impots.gouv.fr.

Des changements dans vos imprimés 2020En vue d’unifier, en 2021, les déclarations fiscales avec la déclaration sociale des indépendants (DS PAMC), des mesures de “coordination” s’appliquent cette année pour votre déclaration de bénéfices professionnels et votre déclaration générale de revenus. En effet, dès 2020 pour les revenus 2019, les déclarations fiscales professionnelles vont alimenter automatiquement la déclaration en ligne de l’ensemble des revenus, et la déclaration sociale des indépendants sera préremplie avec les informations issues de la déclaration professionnelle. En 2021 pour les revenus 2020, la déclaration sociale DS PAMC ne sera plus demandée ; les données de votre déclaration générale des revenus seront exploitées par les Urssaf, après transmission par les services fiscaux, pour établir votre assiette de cotisations. En pratique, cette année, de nouvelles cases de la déclaration 2035-SD et de la liasse fiscale BNC servent : - à informer les organismes sociaux pour le calcul des cotisations sociales (sur la liasse fiscale BNC - tableau 2035-A, indiquez dans la case BZ le montant des primes versées au titre des contrats Madelin et case BU le montant des versements au titre des nouveaux plans d’épargne retraite, qui sont déductibles du revenu catégoriel). - à préremplir la déclaration de revenus complémentaire 2042 C-PRO (sur l’imprimé 2035-SD, indiquez les bénéfices, déficits et plus-values des BNC non professionnels dans le nouveau cadre 4 créé à cet effet, ainsi que, pour la part non professionnelle des bénéfices, le total des exonérations sur le bénéfice, les plus-values à long terme imposables au taux de 12,8 % et les plus-values à court terme, notamment). |

Votre déclaration générale de revenus

Sauf exception, pour les contribuables qui n’ont pas Internet ou pour ceux qui remplissent une déclaration de revenus pour la première fois cette année et qui n’ont pas reçu de courrier de l’administration fiscale contenant leurs identifiants, la souscription en ligne de la déclaration générale de revenus est obligatoire. La date limite pour déclarer vos revenus sur votre espace “Particulier” du site www.impots.gouv.fr varie en fonction du numéro de département de votre résidence :

- du 01 au 19 et non-résidents (zone 1) : mardi 19 mai à minuit ;

- du 20 au 49 (zone 2) : mardi 26 mai à minuit ;

- du 50 au 974/976 (zone 3) : mardi 2 juin à minuit.

Pour ceux qui souscrivent une déclaration papier, la date limite est fixée au 14 mai 2020. Si vous avez besoin d’un formulaire papier 2042 et 2042 C-PRO, vous pouvez le télécharger sur www.impots.gouv.fr ou le demander au centre des finances publiques. L’annexe 2042 C-PRO est nécessaire pour reporter le bénéfice de 2019 tel qu’il est calculé sur la déclaration professionnelle 2035 (si vous êtes adhérent d’un organisme de gestion agréé, il faut également remplir les cases particulières de cette déclaration) ou pour indiquer vos recettes brutes de 2019 si vous relevez du régime micro-BNC.

À noter : à compter de 2020, la déclaration d’ensemble des revenus est réputée souscrite dès lors que l’administration a remis au contribuable, au plus tard un mois avant la date de dépôt de la déclaration, les éléments préremplis de la déclaration dont elle a connaissance et que le contribuable n’y a apporté aucun complément ou aucune rectification. En pratique, cette déclaration “tacite” ne concerne que les contribuables dont les revenus sont déclarés par des tiers et qui ne varient pas d’une année sur l’autre (salariés et retraités notamment).

[1] À lire dans le Ka n°1563 du 9 avril.

[2] Lire Ka n°1561 p.29

© TinpixelsC/E+

© Jilko/iStock / Getty Images Plus